ACTION UFC-QUE CHOISIR

Plafonnement des frais d’incidents bancaires

Depuis le 1er novembre, certains des consommateurs qui se voient facturer des frais d’incidents bancaires à répétition, doivent plus rapidement bénéficier du plafonnement à 25 euros par mois. Alors que les ménages sont confrontés à une crise économique d’une ampleur inédite, l’UFC-Que Choisir dévoile les stratagèmes des banques pour limiter la portée de ce qui devait être une avancée. Ils révèlent, s’il en était encore besoin, l’échec de la concurrence sur ce champ de la tarification. Face à ce nouveau camouflet, l’association presse le Gouvernement d’agir pour mettre au pas ces excès.

Les consommateurs sont débités d’une kyrielle de frais d’incidents (commission d’intervention, frais de rejet de prélèvement, etc.) lorsque le solde de leur compte bancaire tombe dans le rouge. Alors qu’avant la crise un client sur quatre était chaque année victime de ces « frais sanctions »1, cette proportion va de toute évidence progresser. Selon les dernières prévisions2, au moins 200000 consommateurs devraient perdre leur emploi d’ici la fin de l’année.

Devant la déferlante de frais d’incidents bancaires à venir, le Gouvernement a renforcé le plafonnement à 25 euros par mois des frais d’incidents des consommateurs désignés comme « fragiles » par leur banque. Depuis le 1er novembre, cette détection est plus favorable aux consommateurs. En effet, le plafonnement peut également intervenir après l’accumulation de cinq incidents au cours d’un même mois, et non plus cinq par mois, durant un trimestre3. Si cette mesure était indispensable, elle se heurte à la très prévisible mauvaise volonté des banques. Comment s’en étonner au vu des marges exorbitantes des frais d’incidents ? En effet, elles sont estimées à 86 %, en moyenne, par l’UFC-Que Choisir4.

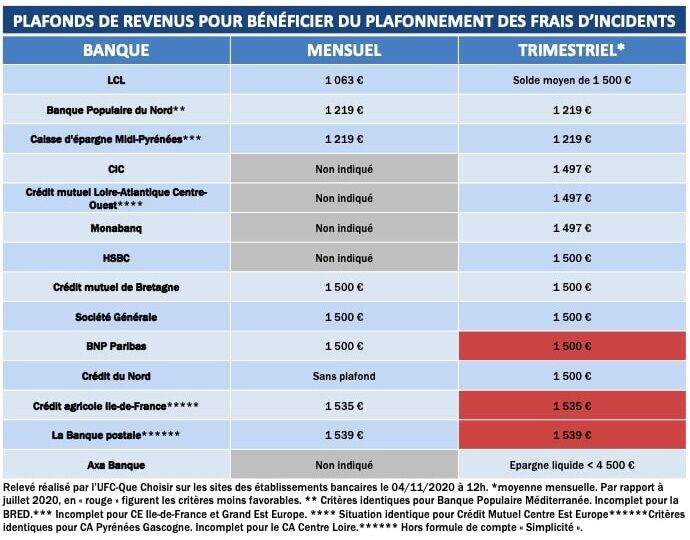

Bien que la logique voudrait que le plafonnement s’applique à tous, la quasi-totalité des banques a choisi de maintenir de très arbitraires conditions d’éligibilité. Un tel écueil est mis en évidence dans notre relevé des montants de revenus (mensuel et trimestriel) limitant l’accès au plafonnement actuellement utilisés par les principaux réseaux bancaires.

En effet, plutôt que d’harmoniser les critères donnant droit au plafonnement, le Gouvernement s’est contenté d’imposer aux banques de les publier sur leurs sites internet en juillet. Alors qu’on aurait pu penser que les mauvais élèves prennent exemples sur les bons, cette lisibilité n’a pas été porteuse de modération tarifaire, bien au contraire.

En novembre, BNP Paribas et La Banque Postale ont décidé de durcir drastiquement leurs plafonds de revenus de détection trimestriels pour les aligner sur ceux de leurs concurrents. Si la palme revient à BNP Paribas (baisse de 400 euros), La Banque Postale n’est pas en reste puisqu’elle vient d’instaurer son propre plafond.

Alors qu’il devrait permettre de repérer plus rapidement la fragilité, le plafonnement lié à la détection mensuelle est tout autant dévoyé. Chez LCL, par exemple, le montant maximum de revenus permettant d’y avoir droit est de seulement 1063 euros5. Devant cet alignement pernicieux des pratiques bancaires, la décision du Crédit du Nord d’en faire pour le moment bénéficier à tous ses clients habitués au dépassement du découvert apparaît donc bien précaire.

Plus grave encore. Alors que les banques ont eu quatre mois pour se préparer à la nouvelle règlementation, d’après notre décompte sur leur site internet6, plus d’un établissement sur deux (57 %) n’en informe pas, ou seulement très partiellement, ses clients !

Une telle carence à l’égard des consommateurs, notamment les plus fragiles, rappelle à quel point le secteur refuse décidément toute forme d’encadrement. Rappelons qu’il a fallu l’alerte de l’UFC-Que Choisir pour que l’Alliance Fédérale du Crédit Mutuel détecte correctement les bénéficiaires du plafonnement7. Pire, le Gouverneur de la Banque de France a été contraint de désigner publiquement le Crédit du Nord et BNP Paribas Réunion pour leurs mauvaises les pratiques, une première !

Face à ce nouvel échec de l’autorégulation dans le domaine bancaire, l’UFC-Que Choisir demande au Gouvernement :

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus